Данный документ выставляется продавцом после того, как покупатель фактически получит от него какие-либо товары или услуги. В РФ счет-фактура необходима только для , она выставляется теми продавцами, которые обязаны его платить.

На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а по выданным - «Книга продаж».

В 1С 8.3 Бухгалтерия 3.0 существуют полученные и выданные счета-фактур. Они бывают корректировочными, на аванс и на аванс комитента. Выданные счета-фактур так же бывают на реализацию и налогового агента. Полученные, в свою очередь, кроме перечисленных выше, могут быть на поступление.

Все эти документы чаще всего создаются из документов реализации и поступления. В этой статье мы рассмотрим как сделать все возможные счета фактуры в 1С 8.3 Бухгалтерия.

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

Распечатать счет-фактуру можно прямо из документа реализации по кнопке «Печать».

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к , нужно совершить некоторые предварительные настройки.

В перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Счета-фактуры полученные

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

На аванс

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Корректировочные счета-фактуры

Эти виды счетов-фактур могут быть как на поступление, так и на реализацию. Учитываются они в соответственно.

Рассматривать пример создания обоих видов счетов-фактур мы не будем, так как действия в обоих случаях практически идентичны.

Откроем любой документ реализации из демо-базы и создадим на его основании документ «Корректировка реализации».

Допустим, мы договорились с покупателем, что он купит больше юбилейного печенья и классических миникруассанов. За это мы предоставим ему скидку на пирог тирольский с черникой.

В только что созданном документе корректировки реализации у каждой позиции есть две строки: со значениями до изменения и после. После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы.

Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца:

Проверка документов

Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты».

На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур

Движения документа «Счет-фактура»

Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается. Документ отражается в регистре сведений «Журнал учета счетов-фактур».

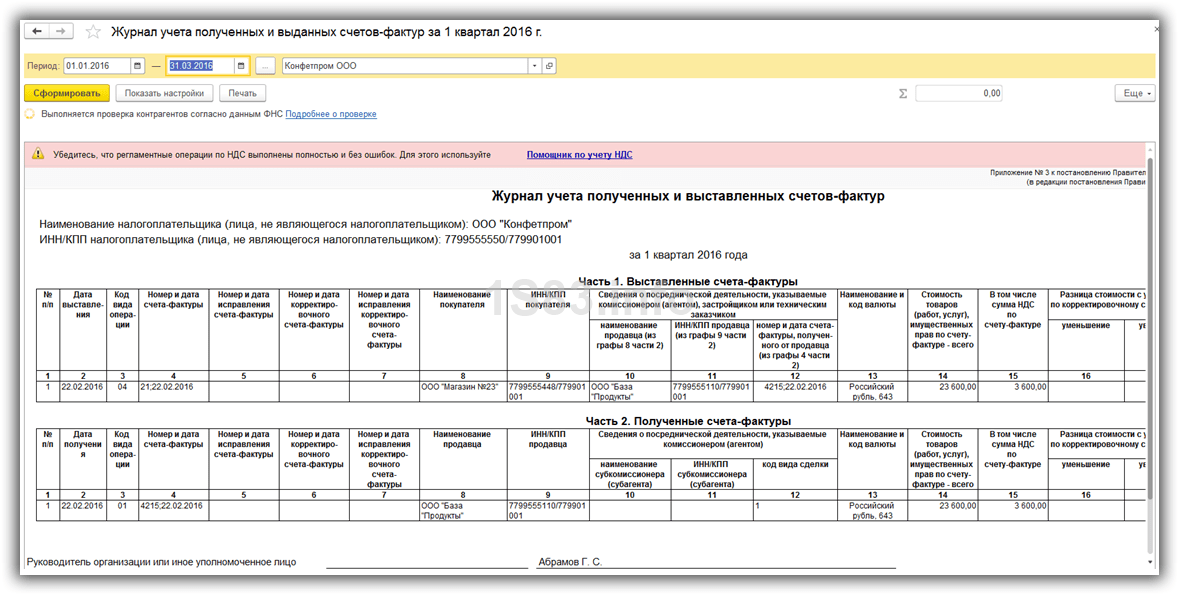

Журнал полученных и выставленных счетов-фактур

Этот отчет находится в меню «Отчеты».

В шапке укажите период (обычно это квартал) и организацию. В случае, когда программа обнаружила какие-либо ошибки, выдастся соответствующее сообщение.

Для чего необходим учёт счетов-фактур? Какимобразом его вести?Какие документы для этого необходимо использовать? Для чего вообще необходим журнал учета полученных и предоставленных счетов-фактур?На эти и многие другие вопросы ответим в сегодняшней статье.

Что такое счет-фактура: выданный, полученный?

Счётом-фактурой называют документ, оформляемый согласно строго установленному образцу, в результате реализации товарно-материальных ценностей. Такой документ служит основанием для вычета из налога на добавленную стоимость. Он может быть, как полученным от контрагента – такой документ позволяет организации принять к вычету сумму по НДС, так и выданным – что позволяет воспользоваться вычетом контрагенту предоставляющей его организации.

Для чего нужно учитывать выданные и полученные счета-фактуры?

Полученные и выставленные счета-фактуры позволяют,как самой организации, так и её контрагенту произвести уменьшение налоговой базы для начисления НДС. Однако, для того, чтобы иметь право пользоваться таким вычетом, необходимо учитывать выставляемые и получаемые документы, являющиеся его основанием. В любой момент у налогового органа могут появится сомнения о законности такого вычета и он может выставить требование о предоставлении подтверждающих документов. Так же информацию осчетах-фактурах налоговая может запросить в тех случаях, когда проверяют какого-либо контрагента этой организации.

Важно ! Если счета-фактуры не учитывать и не хранить, то в результате проверки Федеральной налоговой службой России, проверяющий инспектор может счесть налоговый вычет неправомерным. В следствие чего НДС будет снова пересчитан, а организация будет обязана оплатить не только разницу в уже уплаченном и начисленном НДС, но и,назначенный за грубое нарушение, штраф,а также, рассчитанную за весьпериод неуплаты, сумму пени.

Кстати о хранении документов: срок хранении счетов-фактур – не может быть менее пяти лет.

В чьи обязанности входит ведение учета счетов фактур?

Ведение учета счетов-фактур как выдаваемых, так и получаемых, входит в состав обязанностей работников бухгалтерии. Как правило, организация учета возлагается на главного бухгалтера, который распределяет обязанности между подчиненными. Зачастую ведение учета счетов-фактур возлагается на бухгалтера, отвечающего за приобретение и реализацию товарно-материальных ценностей, гораздо реже этим занимаются бухгалтера другого профиля или тем более сам главбух.

Каким документом оформлять учёт счетов-фактур?

Ведение учета данных документовподразумевает ведение специализированного журнала учета счетов-фактур. Он является налоговым регистром и обязателен ежеквартальному предоставлению в налоговые органы Российской Федерации. На основании его налоговая производит сверку Вашей отчётности с Вашим фактическим учетом.

Важно ! Однако, не все организации обязаны учитывать счета-фактуры. Компании, применяющие УСН могут не выставлять друг другу эти документы. В таком случае заключается соответствующее соглашение, где оговариваются условия непредоставления счетов-фактур.

Каков порядок оформления книги учета выставленных и полученных счетов-фактур?

Как говорилось ранее, журнал учета счетов-фактур полученных и выставленных должен заполняться ежеквартально. Он состоит из двух больших разделов. Первый раздел –выставленные счета-фактуры. В него вносится информация о выданных документах с указанием кода операции, номера документа, его даты и т.п. Во второй раздел – Полученные счета фактуры –заносят сведения о счётах-фактурах в порядке их получения.

Данный документ может вестись в бумажном или электронном виде, но при этом налоговая требует предоставления исключительно его электронной версии.

Где скачать бланк и образец книги учета счетов-фактур?

Бланк журнала учета счетов-фактур доступен для скачиванияпрактически на любом информационном ресурсе, посвящённом бухучёту. Так же скачать его можно .

Каждая компания должна вести журнал учета счетов-фактур, которые были получены и выставлены за определенный налоговый период. Он может иметь электронный вид либо классический бумажный с прошивкой и нумерацией страниц, а также печатью предприятия.

Основу данного документа составляют две таблицы: в одной из них учитываются выставленные, а во второй - полученные счета-фактуры, причем все они подлежат в обязательном порядке регистрации с четким соблюдением хронологического порядка.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Правилами предписывается хранение журнала предприятием на протяжении четырехлетнего периода вместе со всеми первичными документами, которые служат подтверждением вычета НДС.

Основные положения

Кто обязан регистрировать

Вопрос о том, кто сдает журнал учета, был отрегулирован изменениями в законодательстве, вступившими в силу в начале 2019 года.

Если ранее заполнение было обязанностью каждого предприятия, независимо от рода его деятельности, при условии, что оно работает со счетами-фактурами, то теперь это должны делать только:

- посредники, действующие от собственного имени, но в интересах заказчика, с которым заключен соответствующий договор;

- ведущие деятельность, связанную с услугами транспортировки;

- те, кто выступает застройщиком на собственном участке земли.

Регистрация должна осуществляться и индивидуальными предпринимателями, и юр. лицами, независимо от того, какая система налогообложения ими используется.

Отмена и изменения в правилах

В апреле 2019 года в законодательстве, регулирующем налоговый и бухгалтерский учет, произошли изменения, направленные на то, чтобы сделать процесс учета более простым.

Основные нововведения заключаются в следующем:

- ведение журналов учета счетов-фактур является необязательным для налогоплательщиков НДС;

- форма счета-фактуры может подписываться не самими предпринимателями, а лицами, имеющими на это соответствующие полномочия;

- начисление НДС при продаже недвижимости исчисляется на тот момент, когда объект непосредственно передается новому собственнику;

- внесены изменения в правила, касающиеся суммовых и курсовых разниц, которые объединяются общим термином «курсовые разницы»;

- отменено обязательство единовременного учета расходов на инвентарь и спецодежду;

- установлен порядок, по которому учитывается в стоимости имущество, полученное или переданное безвозмездно (его рыночная стоимость может быть списана в расходы);

- исключен из налогового учета ;

- уточнен вопрос о включении убытка от уступки права требования долга в категорию расходов (в 2019 году отрицательную разницу между полученным от продажи права требования долга доходом и ценой товара/услуги учитывают в расходах на дату, когда была совершена покупка).

Книги покупок и продаж

С августа 2019 года подлежат применению новые формы как журнала учета, так и книг приобретений и продаж.

В книге покупок произошли следующие изменения:

| 2-я графа | Появилась она под названием «Код вида операции». |

| 3-я графа | Касается номера и даты счета-фактуры продавца теперь вносится номер таможенной декларации либо номер с датой заявления относительно товароввоза и уплаты непрямых налогов в зависимости от страны, из которой ввозится товар. |

| 7-я графа | Предполагает внесение реквизитов документов, служащих подтверждением фактической уплаты НДС. |

| 11-я и 12-я графы | Касается сведений и деятельности посредников. |

| 14-я графа | Предназначена для наименования и кода валюты, заполнения которой требуется исключительно в тех случаях, когда покупка товаров происходит за иностранную валюту. Во всех остальных ситуациях она не заполняется, то есть остается пустой. |

Не обошлась без изменений и книга продаж. В частности, более нет необходимости вносить в нее корректировочные счета-фактуры, которые составляются продавцом, если происходит увеличение стоимости отгруженной продукции в пределах налогового периода, когда собственно отгрузка состоялась.

Кроме того, в бланк были добавлены такие графы:

Требования к заполнению журнала счетов-фактур

Базовых требований, которых следует придерживаться, заполняя журнал учета счетов-фактур, достаточно мало. Одно из главных требований касается обязательного наличия нумерации страниц документа. Кроме того, он непременно должен быть прошит.

В случае использования компьютерных программ, например 1С 8.3, для ведения журнала регистры непременно подлежат выводу на бумажный носитель с нумерацией и прошивкой.

Компания, которая ведет учетный журнал, самостоятельно имеет право определять, за какой временной период будет происходить его формирование. Неведение данного документа не предусматривает никакой иной ответственности, кроме 50-рублевого штрафа в соответствии со 126-й статьей НК РФ.

Оговариваемые законом операции

Товар комитента и свой

Если посредник действует в одно и то же время и как комиссионер (агент), и поставщик, то приобретателю выставляется счет на полный товарный объем. При этом в роли продавца посредник указывает непосредственно себя, несмотря на то, что там присутствует также товар принципала.

Счет-фактура проходит регистрационный процесс в книге продаж, а также журнале посредника и книге покупок клиента. После этого комитенту направляются данные счета, чтобы он мог перевыставить документа уже на посредника.

В этом перевыставленном счете находит отражение уже исключительно тот товар, собственником которого является комитент. Регистрация требуется в книге продаж принципала и в журнале посредника.

Для комитента (принципала)

При закупке товара посредником лично от себя для принципала выставление счета поставщиком осуществляется на имя посредника. Регистрация должна быть произведена в посредническом журнале, в его книге приобретений и книге продаж поставщика.

Сводные вариации

Допускается выставление посредником на имя принципала сводного счета-фактуры с включением туда товара, купленного у различных поставщиков. Точно также принципал может выставлять сводный счет-фактуру с включением товара, проданного нескольким покупателям.

В случае продажи принадлежащего принципалу товара множественному числу клиентов на имя каждого из них выставляются обособленные счета, которые вносятся в соответствующие книги покупок.

После этого от посредника принципал получает данные относительно всех осуществленных продаж, а комитент, в свою очередь, выставляет общий счет на проданный объем товара. Регистрация данного общего счета производится в журнале посредника и книге продаж принципала.

При покупке для комитента товара посредником ему вручаются от поставщиков счета-фактуры. Эти выданные документы подлежат регистрации в журнале и книгах продаж поставщиков. После этого комитенту от посредника выставляется общий счет-фактура на купленный у всех продавцов товар. Регистрация данного совокупного счета осуществляется в журнале посредника и книге приобретений принципала.

Бывают случаи, когда посредник в один день получает от ряда покупателей предоплату за поставку в будущем товара, который принадлежит принципалу. При этом обязанностью посредника является выставление отдельных счетов по авансам каждому из клиентов. Данные счета должны пройти регистрацию в журнале и книгах покупок этих клиентов.

В дальнейшем принципалу приходит от посредника сообщение относительно всех авансов, и комитент выставляет общий счет по авансам, регистрируемый в журнале посредника и книге продаж принципала.

Прочие ситуации и пути их решения

Нюансы для комиссионеров

Если комиссионеры осуществляют покупку каких-либо товаров от своего имени для комитентов, то заключение соглашения происходит между комиссионерами и продавцами. При предоставлении счета на покупку продукции от собственного имени на основании счетов от продавцов образец бланка комиссионера должен быть сохранен в журнале.

Важные моменты, которые должны учитываться комиссионером:

- на вознаграждения, получаемые им, должны быть предоставлены бланки комитентам (как собственно на вознаграждение, так и на товар);

- принятые от продавцов счета не подлежат регистрации в книге приобретений;

- выставленный комиссинером на имя комитентов счет отражается исключительно в отношении сумм, используемых в качестве вознаграждения для него;

- регистрироваться должны счета, составленные комитентами согласно сведениям, которые были получены от комиссионеров.

Посредническая деятельность

В число главных обязанностей посредника входит совершение операций от собственного имени за деньги, предоставленные поручителями, а также реализация действий не только за деньги поручителей, но и от их лица. Второй вариант предполагает выдачу счета либо от лица поручителей клиенту, либо от лица поставщика поручителям.

Осуществление подобных операций предполагает наличие поручительства либо агентского договора. При этом нет необходимости соблюдать правила, касающиеся составления счетов-фактур и их хранения.

Реализовывать операции от имени посредников можно, если поручения выполняются согласно договорам комиссии, агентским контрактам, предусматривающим выполнение действий агентами от себя.

Упрощенная схема

Предприятия, работающие на УСН, в ряде случаев должны осуществлять выставление счетов-фактур и, как следствие, заполнять журнал их учета.

По постановлению от июля 2019 года это требуется тогда, когда продукция приобретается у иностранной компании, находящейся за границей, но реализующей продукцию в РФ, а также тогда, производится аренда имущественных объектов, входящих в государственный и муниципальный фонды.

На протяжении 5-дневного срока компания, работающая по «упрощенке», сама себе выписывает счет-фактуру и производит его регистрацию в журнале.

Коррекция документов после сдачи

Действующее законодательство не прописывает обязательность сдачи откорректированного журнала учета в том случае, если он был сдан в ИФНС, после чего в нем обнаружились недочеты. Тем не менее, целесообразнее все-таки ошибки исправить и направить в ИФНС отредактированный вариант.

Для внесения в документ правок вначале следует произвести аннуляцию некорректного счета. Делается это путем отражения товарной цены и налоговой суммы со знаком «минус» и регистрации правильной версии счета-фактуры со знаком «плюс».

Допустим, посредником для заказчика был куплен товар, а впоследствии было обнаружен в его бухгалтерии, что журнал учета за второй квартал содержит неверные реквизиты полученного от продавца счета-фактуры. Сам журнал уже отправлен в налоговую инспекцию.

В таком случае бухгалтером в 1-й части журнала неверная запись аннулируется, и суммовые показатели указываются со знаком «минус». Следующая строка заполняется аналогично аннулированной и корректируется 12-я графа, в которой указывается верный номер счета. Стоимостные показатели сопровождаются знаком «минус».

Во второй части журнала неверная запись также аннулируются, но коррекции подвергается уже 4-я графа, в которой правится номер счета. При этом стоимостные показатели указываются с знаком «плюс», что служит подтверждением их достоверности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Постановление Правительства РФ от 19.08.2017 № 981

Комментарий

С 1 октября 2017 года вступили в силу поправки, внесенные в постановление Правительства РФ от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Поправки затронули формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, а также журнала учета полученных и выставленных счетов-фактур. Подробнее рассмотрим наиболее значимые.

Счета-фактуры

С 1 июля 2017 года форма счета-фактуры уже была обновлена постановлением Правительства РФ от 25.05.2017 № 625 , когда в соответствии с пп. 6.2 п. 5 и пп. 4.2 п. 5.1 ст. 169 НК РФ в ней появилась новая строка 8 "Идентификатор государственного контракта, договора (соглашения)". С 1 октября 2017 года эта новая строка незначительно изменила название на "Идентификатор государственного контракта, договора (соглашения) (при наличии)". Напомним, что в этой строке указывается идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Основанием для заполнения указанной строки служит исполнение контрактов в соответствии с Федеральным законом от 29.12.2012 № 275-ФЗ и постановлением Правительства РФ от 30.12.2016 № 1552 . Поскольку указание на необходимость проставления прочерка в правилах отсутствует, то незаполнение строки 8 не является нарушением и отвечает требованиям законодательства (письмо Минфина России от 08.09.2017 № 03-07-09/57870).

Кроме того, в форме счета-фактуры появилась новая графа 1а "Код вида товара", которая соответствует требованиям пп. 15 п. 5 ст. 169 НК РФ и заполняется в отношении товаров, вывезенных за пределы территории РФ на территорию государства-члена ЕАЭС. При отсутствии данного показателя правила предписывают проставлять в графе прочерк.

Графа 11 счета-фактуры теперь называется "Регистрационный номер таможенной декларации". Следовательно, в ней должен указываться 23-разрядный номер из графы "А" основного и добавочного листа декларации на товары, формируемый в соответствии с пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. решением комиссии ТС от 20.05.2010 № 257.

В подписантах счета-фактуры появилось указание на то, что счет-фактура может подписываться не только индивидуальным предпринимателем, но и иным уполномоченным им лицом, что соответствует положениям п. 6 ст. 169 НК РФ .

Существенные уточнения были внесены в правила заполнения счета-фактуры.

Теперь в правилах закреплен порядок заполнения счетов-фактур, выставляемых экспедиторами, застройщиками (заказчиками, выполняющими функции застройщика) покупателям (клиентам, инвесторам), хотя сам термин "сводный счет-фактура" в постановлении № 1137 по-прежнему не появился.

В отличие от счета-фактуры, составляемого комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, такой "сводный счет-фактуру" экспедиторы и застройщики могут формировать на основании счетов-фактур, составленных продавцами на разные даты. При этом в "сводном счете-фактуре" указывается дата составления такого счета-фактуры самим экспедитором или застройщиком, а в качестве продавца приводится наименование, ИНН (КПП) самого экспедитора или застройщика. Также правилами определено, что в "сводных счетах-фактурах" экспедиторов перечисляются наименования поставленных товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав в отдельных позициях по каждому продавцу, а в "сводных счетах-фактурах" застройщиков – наименования выполненных СМР, приобретенных товаров (работ, услуг), имущественных прав в разрезе только отдельных позиций.

Уточнения затронули и порядок указания адреса в счете-фактуре. Теперь правила требуют отражать адрес (для юридических лиц), указанный в ЕГРЮЛ, в пределах местонахождения юридического лица и место жительства (для ИП), указанное в ЕГРИП. Напомним, что ранее правила предписывали указывать местонахождения в соответствии с учредительными документами или место жительство ИП. Такие изменения не направлены на ужесточение требований к структуре и точности указания адреса. Они связаны, главным образом, с тем, что в соответствии с п. 2 ст. 54 ГК РФ местонахождения юридического лица определяется местом его государственной регистрации на территории РФ путем указания только наименования населенного пункта (муниципального образования). При этом согласно пп. 2 п. 5 , пп. 2 п. 5.1 , пп. 3 п. 5.2 ст. 169 НК РФ в счетах-фактурах должен быть указан конкретный адрес налогоплательщика.

В правилах заполнения прописан порядок хранения счетов-фактур в хронологическом порядке по дате их выставления (составления) или получения за соответствующий налоговый период.

Корректировочные счета-фактуры

В форму корректировочного счета-фактуры были внесены изменения, аналогичные изменениям формы счета-фактуры:

- строка 5 стала называться "Идентификатор государственного контракта, договора (соглашения) (при наличии)";

- появилась графа 1б "Код вида товара";

- в списке подписантов упомянуто иное лицо, уполномоченное подписывать счета-фактуры от имени ИП.

В правилах заполнения корректировочного счета-фактуры появилось только одно новое положение, согласно которому налогоплательщик вправе указывать в дополнительных строках и графах корректировочного счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа (при условии сохранения формы корректировочного счета-фактуры). Таким образом, технически добавлена норма, ранее введенная для счетов-фактур и уже фактически реализованная в универсальном корректировочном документе.

Журнал учета счетов-фактур

Форма журнала учета изменилась незначительно. Так, технические правки были внесены в обобщенное название граф 10-12 (теперь – "Сведения из счетов-фактур, полученных от продавцов") и в название графы 12 (теперь – "номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)").

В перечне подписантов упомянуто иное лицо, уполномоченное подписывать журнал учета счетов-фактур от имени ИП.

Серьезные уточнения были внесены в правила ведения журнала учета.

Прежде всего, в соответствии с п. 3.1 ст. 169 НК РФ в правилах подтверждена обязанность ведения журнала учета только посредниками, экспедиторами и застройщиками. Также указано, что журнал не ведется при реализации комиссионерами (агентами) товаров (работ, услуг) лицам, указанным в пп. 1 п. 3 ст. 169 НК РФ , и в случаях, предусмотренных п. 5 ст. 161 НК РФ .

Как в части 1, так и в части 2 формы журнала учета по-прежнему сохранены графы 2 "Дата выставления" и "Дата получения" соответственно, но эти даты уже не имеют принципиального значения для определения налогового периода регистрации счетов-фактур. Согласно правилам ведения журнала учета теперь в части 1 регистрируются счета-фактуры, составленные за истекший налоговый период, а в части 2 – счета-фактуры, составленные за истекший период и полученные, в т.ч. после завершения налогового периода, в котором был составлен счет-фактура покупателю, но до срока представления декларации или срока представления журнала по п. 5.2 ст. 174 НК РФ . Кстати, из правил ведения журнала учета исключены положения, описывающие порядок указания сведений в графах 2 части 1 и части 2 журнала учета, что означает, по мнению представителей ФНС России, что эти графы вообще теперь не должны заполняться.

Закреплен ранее рекомендованный ФНС России порядок внесения исправлений в журнал учета. Так, исправленный счет-фактура регистрируется в журнале учета за тот период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. При этом аннулируется запись по счету-фактуре до внесения в него исправлений и производится регистрация исправленного счета-фактуры. В случае ошибочной регистрации счета-фактуры производится аннулирование записи за тот налоговый период, в котором был зарегистрирован такой счет-фактура. Если обнаружен факт отсутствия регистрации счета-фактуры в журнале учета, запись данных по такому счету-фактуре производится за тот налоговый период, в котором этот счет-фактура составлен.

Подробно расписан порядок регистрации счетов-фактур в случае реализации или приобретения товаров (работ, услуг), имущественных прав комиссионерами (агентами) в различных ситуациях.

Так, например, если комиссионер (агент) реализует и собственные товары (работы, услуги), и товары (работы, услуги) комитента (принципала), то в части 1 журнала учета он отражает в графе 14 общую стоимость из графы 9 по строке "Всего к оплате" счета-фактуры, а в графе 15 – сумму НДС в отношении товаров (работ, услуг), реализуемых по договору комиссии (агентскому договору). Если же комиссионер (агент) реализует товары (работы, услуги) нескольких комитентов (принципалов), то порядок регистрации будет несколько иной. В этом случае в части 1 журнала учета в графе 14 будет отражена стоимость товаров (работ, услуг) из графы 9 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту). Соответственно, и в графе 15 будет указана сумма НДС из графы 8 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту). Очевидно, что различные правила регистрации не дают четкого ответа на вопрос, как следует поступать, если одновременно реализуются и собственные товары (работы, услуги) комиссионера (агента), и товары (работы, услуги) нескольких комитентов (принципалов). В соответствии с комментариями представителей ФНС России в данном случае следует руководствоваться тем порядком, который предусмотрен для реализации товаров (работ, услуг) нескольких комитентов (принципалов).

Правила ведения указывают на возможность регистрации в части 2 журнала таможенных деклараций и заявлений о ввозе товаров и уплате косвенных налогов (с переносом этих данных в графы 10-12 части 1 журнала учета). Однако процедура перевыставления счетов-фактур на основании данных таможенных декларации и заявлений о ввозе предусмотрена только для экспедиторов и застройщиков, т.е. только для случаев формирования "сводных счетов-фактур", в которых отражаются (в том числе) и сведения о суммах НДС, уплаченных при ввозе товаров на территорию РФ.

Особый порядок заполнения журнала учета установлен для посредников, приобретающих товары (работы услуги) у иностранных лиц для российских комитентов (принципалов) и исполняющих обязанности налоговых агентов. Он предусматривает обязанность регистрации в части 2 журнала учета собственных счетов-фактур, выставленных при исполнении обязанностей налогового агента, а в части 1 – также собственных счетов-фактур, но уже перевыставленных комитенту (принципалу) на основании данных счетов-фактур, выставленных в качестве налогового агента.

Как было определено и в предыдущей редакции Постановления № 1137 , журнал учета счетов-фактур должен составляться до 20 числа месяца, следующего за истекшим налоговым периодом. Это связано с тем, что лица, ведущие журнал учета, но при этом не представляющие налоговую декларации по НДС, обязаны направлять в налоговые органы журнал учета полученных и выставленных счетов-фактур по установленному формату в электронной форме по ТКС через оператора ЭДО в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 5.2 ст. 174 НК РФ).

Книга продаж (дополнительный лист книги продаж)

В форме книги продаж (дополнительного листа книги продаж) появились новые графы:

- графа 3а "Регистрационный номер таможенной декларации";

- графа 3б "Код вида товара".

Обе графы заполняются только в исключительных случаях. Так, в графе 3а указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области (в соответствии с пп. 1.1 п. 1 ст. 151 НК РФ).

А в графа 3б приводится код вида товара в соответствии с ТН ВЭД ЕАЭС только в отношении товаров, вывезенных за пределы территории РФ на территорию государства-члена ЕАЭС.

Небольшое техническое уточнение внесено в общее название граф 17 и 18 книги продаж.

Также появилось указание на возможность подписания книги продаж уполномоченным лицом ИП.

В правилах ведения теперь закреплено положение, согласно которому в случае невыставления счетов-фактур в соответствии с пп. 1 п. 3 ст. 169 НК РФ в книге продаж регистрируются первичные учетные документы и документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала). При получении сумм предварительной оплаты в рамках таких операций в книге продаж регистрируются платежно-расчетные документы или также документы, содержащие суммарные (сводные) данные по полученным суммам предоплаты в течение календарного месяца (квартала). Аналогичным образом прописан порядок регистрации документов на увеличение стоимости в отсутствии корректировочных счетов-фактур.

Уточнен порядок регистрации счетов-фактур, выставляемых посредниками при реализации собственных товаров (работ, услуг) и товаров (работ, услуг) комитентов (принципалов). В этом случае в графе 13б указывается стоимость всех товаров (работ, услуг) из графы 9 по строке "Всего к оплате" счета-фактуры, а в графах 17 и (или) 18 – сумма НДС только в отношении собственных товаров (работ, услуг).

При передаче имущества, НМА, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов для отражения восстановления сумм НДС в соответствии с пп. 1 п. 3 ст. 170 НК РФ в книге продаж теперь должны регистрироваться те документы, которыми оформляется такая передача.

Как и налоговая декларация по НДС, книга продаж должна составляться до 25 числа месяца, следующего за истекшим налоговым периодом.

Книга покупок (дополнительный лист книги покупок)

В форму книги покупок (дополнительного листа книги покупок) были внесены уточнения в наименование отдельных граф:

- в общем названии граф 11 и 12 теперь упоминаются не только посредники (комиссионеры, агенты), но еще экспедиторы и лица, выполняющие функции застройщика;

- графа 13 стала называться "Регистрационный номер таможенной декларации".

Также в форму внесено указание на возможность подписания книги покупок уполномоченным лицом ИП.

Главным изменением правил ведения книги покупок стало удаление требования регистрации исправленных счетов-фактур по мере возникновения права на налоговый вычет, что трактовалось налоговыми органами как требование регистрации исправленных счетов-фактур в налоговом периоде их фактического получения. В подтверждение правомерности регистрации исправленного счета-фактуры в том же самом налоговом периоде, в котором был зарегистрирован счет-фактура до внесения в него исправлений, в правилах заполнения дополнительного листа книги покупок прописали следующий порядок. При подведении итогов по графе 16 в строке "Всего" из показателей по строке "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-фактурам и к полученному результату прибавляются показатели зарегистрированных счетов-фактур с внесенными в них исправлениями.

Также исключено указание на неправомерность регистрации в книге покупок авансовых счетов-фактур при безденежных формах расчетов, что соответствует правовой позиции ВАС РФ (п. 23 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Установлено, что для заявления налогового вычета сумм НДС, исчисленных с полученной предоплаты, в книге покупок в отсутствии счетов-фактур регистрируются платежно-расчетные документы или иные документы, содержащие суммарные (сводные) данные, т.е. те самые документы, которые были ранее зарегистрированы в книге продаж для начисления налога.

Уточнен порядок определения стоимости товаров, ввезенных на территорию РФ, для заполнения графы 15:

- при ввозе товаров с территории государств, не являющихся членами ЕАЭС, указывается стоимость товаров, отраженная в учете;

- при ввозе товаров с территории государств-членов ЕАЭС отражается налоговая база из графы 15 заявления о ввозе товаров и уплате косвенных налогов.

Закреплено правило, согласно которому в случае приобретения посредником товаров (работ, услуг) и для себя, и для комитента (принципала) в графе 15 указывается стоимость всех товаров (работ, услуг) из графы 9 по строке "Всего к оплате" счета-фактуры, а в графе 16 – сумма НДС только в отношении собственных приобретений.

Прописаны особенности регистрации единого корректировочного счета-фактуры, согласно которым в графе 3 книги покупок повторяется номер и дата самого единого корректировочного счета-фактуры, а графа 4 вообще не заполняется. Необходимо также обратить внимание, что в случае уменьшения стоимости отгруженных товаров (работ, услуг), имущественных прав при регистрации продавцом в книге покупок единого корректировочного счета-фактуры в графах 9 и 10 указываются сведения не о продавце, а о покупателе из строк 3 "Покупатель" и 3б "ИНН/КПП покупателя" единого корректировочного счета-фактуры.

Приведен в соответствие с НК РФ порядок регистрации в книге покупок счетов-фактур, полученных при приобретении товаров (работ, услуг), имущественных прав для осуществления операций, облагаемых по налоговой ставке 0 процентов (в соответствии с п. 1 ст. 164 НК РФ). Напомним, что с 01.07.2016 требование заявления налогового вычета по приобретенным товарам (работам, услугам) на момент определения налоговой базы не распространяется на экспорт несырьевых товаров, а также на реализацию драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, ЦБ РФ, банкам.

Как и налоговая декларация по НДС, книга покупок должна составляться до 25 числа месяца, следующего за истекшим налоговым периодом.